Asi nikoho z nás nepřekvapí titulky, že zadluženost roste a téměř každý si na něco vzal půjčka. Dle výzkumu České bankovní asociace má zkušenost s půjčkou 55%. Z toho každý desátý si půjčuje na nezbytné věci – jako je například elektronika, dovolená, dárky k Vánocům apod.

Ještě více alarmujícím zjištěním je, že každý osmý Čech by si půjčil od podezřelého poskytovatele půjček.

Co se týká využívání institucí, tak výzkumy uvádí, že 72% lidí by pro půjčku oslovilo banku. Jednají tak především lidé z větších měst, kteří mají vyšší vzdělání. Zajímavou skupinou jsou mladí a staří lidé, kteří dávají přednost půjčkám od rodinných příslušníků. Mnoho lidí také oslovují své známé, přátele nebo dokonce i zaměstnavatele s prosbou o půjčku. Do poslední nezanedbatelné skupiny patří nebankovní instituce. Ty jsou vyhledávány především lidmi, kteří jsou již zadluženi a pro banky nejsou dostatečně bonitní.

Nebankovní společnosti většinou neprověřují finanční situaci žadatelů. Jejich motivací jsou nevýhodné smlouvy, vysoké smluvní pokuty, prázdné směnky, ručení nemovitostí a podobné nekalé praktiky. Lidé v dluhové pasti si většinou neuvědomí důsledky svého počínání. Slepě podepíší smlouvu bez toho, aby si ji důkladně přečetli a pochopili ji. Lidé pod tlakem jen chtějí mít v ruce peníze, aby přežili další měsíc, a důsledky si nepřipouští. Jak z této situace ven?

Nebojte se osobního bankrotu

I když je možné již od roku 2008 vyhlásit osobní bankrot (díky novému insolvenčnímu zákonu), stále v lidech panují obavy a předsudky. Pod tíhou reklam se snaží své dluhy konsolidovat a nevědomky se zadlužují ještě více. Nevěříte? Podívejte se na konkrétní případ Karla.

Karel chce konsolidaci

Pan Karel si vzal několik půjček:

- 85 000 Kč na koupi automobilu

- 90 000 Kč na zařízení domu

- 150 000 Kč na opravu střechy

- 65 000 Kč na překlenutí doby, kdy ztratil práci a radikálně se mu snížily příjmy

- 50 000 Kč byla vyčerpaná částka na jeho kreditní kartě

- 25 000 Kč půjčka od známého

Tyto půjčky si vzal v průběhu 2 let. Z celkové sumy 465 000 Kč splatil zhruba 50 000 Kč. Zbývá mu tedy doplatit 415 000 Kč. Jeho aktuální příjem je 11 500 Kč čistého.

Co na to banky?

Na webech bankovních ústavů je několik konsolidačních kalkulaček, které ovšem (ve většině případů) neposkytují komplexní údaje, neberou v potaz výši úroků, RPSN, smluvní pokuty…atd. Namátkou jsme vybrali jednu nejmenovanou velkou banku, jejíž kalkulátor si troufá pouze na základě výše půjčky odhadnout ušetřenou celkovou sumu, která zde vychází na 458 828 Kč.

Samotná půjčka u nich ovšem bude klienta stát 6 172 Kč x 120 splátek, což je dohromady 740 640 Kč!

Co osobní bankrot?

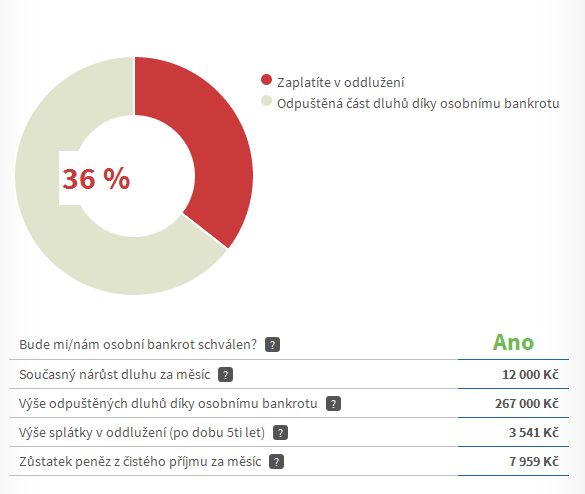

Zeptali jsme se jedné z největších tuzemských společností, které se zabývají oddlužením – Oddlužovacího centra. Jednatel, pan Zděnek Bučko, je zásadním odpůrcem jakéhokoliv dalšího zadlužování a vstupní data zadává do kalkulačky osobního bankrotu (www.oddluzovacicentrum.cz/spocitat-osobni-bankrot/). Výsledky byly překvapující.

Klient má nárok na nezabavitelné minimum, které v jeho případě činí 7959 Kč, zbylé peníze – tj. 3 541 Kč bude posílat svému insolvenčnímu správci po dobu 5ti let (splátka je téměř o polovinu nižší). Po uplynutí této doby začne klient žít naprosto s čistým štítem a zbytek dluhu (267 000 Kč) mu bude odpuštěn.

Suma sumárum

| Konsolidace | Osobní bankrot | |

| Výše splátky | 6 172 Kč | 3 541 Kč |

| Kolik zaplatíte | 740 640 Kč | 212 460 Kč |

| Doba splácení | 120 měsíců | 60 měsíců |

Celý případ konsolidace najdete zde.

Nebojte se osobního bankrotu a udělejte radikální změnu, vzkazuje všem dlužníkům pan Zdeněk Bučko. Oddlužovací centrum, jako jediná společnost, garantuje schválení osobního bankrotu – tzn. že pokud by nebyl osobní bankrot dlužníkovi schválen, jsou mu vráceny vstupní poplatky. „Ještě jsme to nemuseli udělat ani jednou“, dodává pyšně pan Bučko. Navíc osobní bankrot je jediná účinná zbraň před exekutory a vymahači, kteří dokáží pěkně ztrpčit život.

Navštivte web www.oddluzovacicentrum.cz nebo zavolejte na bezplatnou non stop telefonní linku 800 401 000. Oddlužovací centrum najde řešení na každý dluh.